증권사가 시멘트 기업의 투자 의견을 유지하면서도 목표 가격을 기존 18,000원에서 15,000원으로 낮췄습니다. 전쟁의 영향으로 건설 착수가 예상보다 느리게 회복되고 있고, 석탄 가격이 오른 점을 반영한 결과입니다.

하지만 국내 건설 경기가 회복되면서 얻을 수 있는 이익은 여전히 기대되며, 주주들에게 이익을 돌려주는 정책을 통해 주가가 크게 떨어지지 않을 것이라는 점은 긍정적으로 평가됩니다.

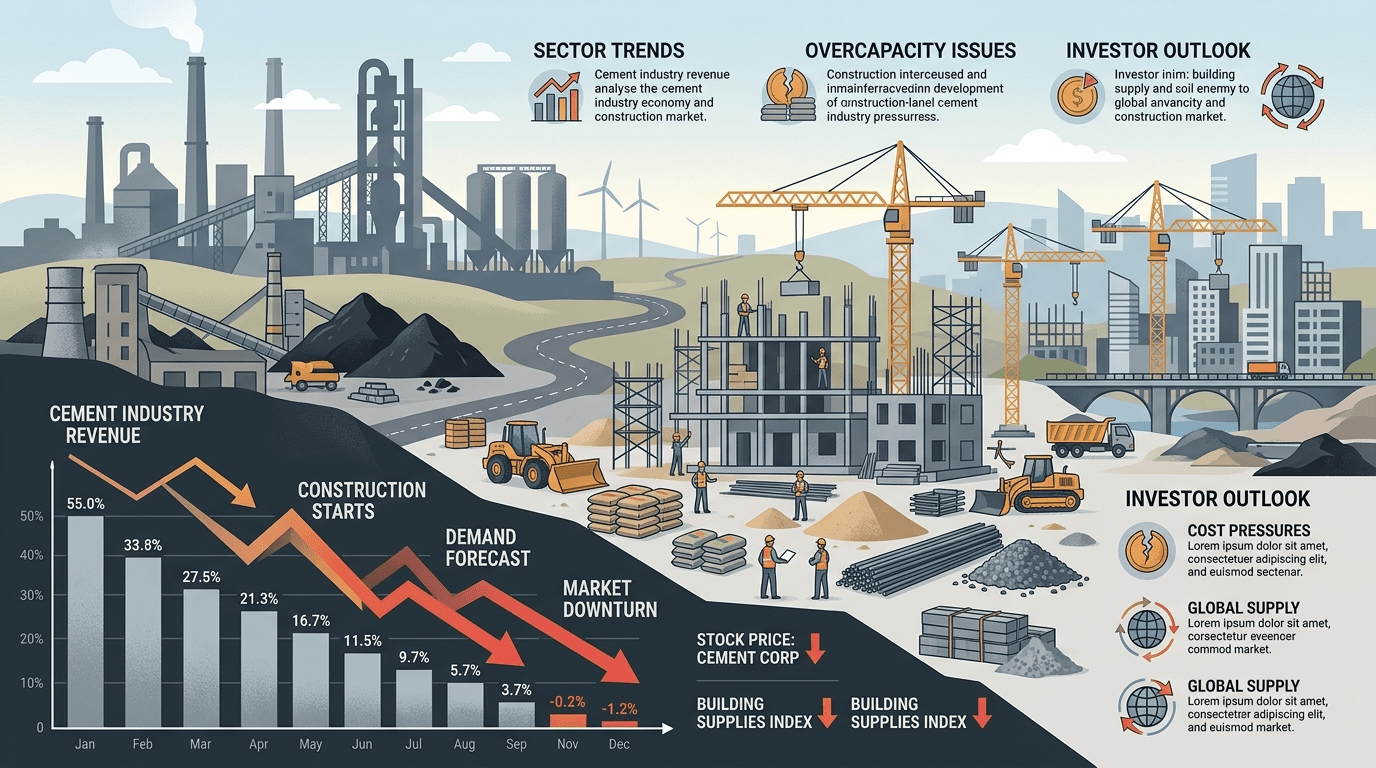

시멘트는 건설 경기 회복 시 가장 먼저 반응하는 품목입니다. 정부 주도의 주택 공급 확대가 올해 하반기부터 본격화될 예정이며, 주택뿐 아니라 공항, 광역급행철도 등 인프라 투자도 활발해질 것으로 보입니다.

다만 건설 착수 회복이 지연되고 석탄 가격이 상승하면서 올해 영업이익 전망치는 하향 조정되었습니다. 올해 3월까지 주택 착공은 45,000호로 전년 대비 33% 증가했지만, 2분기 이후에는 회복 속도가 느려질 것으로 예상됩니다.

이는 중동 전쟁의 여파로 나프타, PVC 같은 석유화학 제품의 공급에 차질이 생긴 탓입니다. 또한 제조 비용의 30%를 차지하는 석탄 가격이 연초보다 18% 올라 실적에 부담을 주고 있습니다.

국내 시멘트 업체 중 유일하게 주주 환원 정책을 공식화한 점도 주목할 만합니다. 순이익의 40%를 재원으로 현금 배당과 자사주 매입·소각을 동시에 진행 중입니다. 올해 주당 배당금 260원을 포함한 예상 주주 환원 수익률은 6% 수준입니다.