확정급여형 퇴직연금은 회사가 운용을 맡는 방식이라, 수익이 많이 나도 근로자가 실제로 받는 퇴직금은 크게 달라지지 않는 경우가 많다. 퇴직할 때 받는 돈은 보통 평균임금과 근속기간을 기준으로 정해지기 때문이다.

이런 구조 때문에 많은 회사가 퇴직연금을 원금과 이자가 보장되는 상품에 주로 넣어 두고, 비교적 조심스럽게 운용한다. 손실만 피하면 회사 입장에서는 큰 부담이 없기 때문이다. 그 결과 퇴직연금 수익률은 점점 낮아지고, 전체 퇴직연금 시장에서도 안전형 상품 비중이 높게 유지되고 있다.

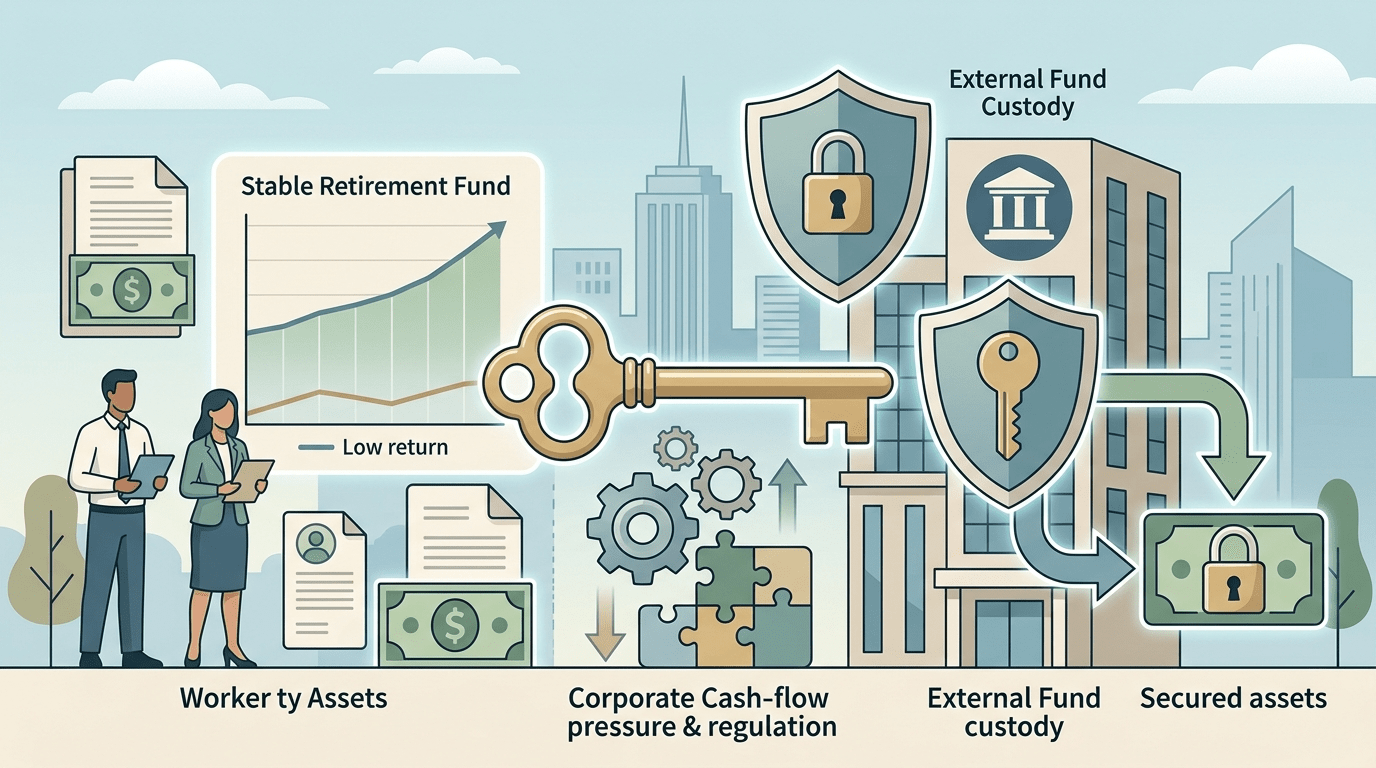

또 다른 문제는 회사의 재정 상태가 나빠질 경우다. 회사가 어려워지면 근로자에게 줘야 할 퇴직금을 제때 지급하지 못할 가능성이 생긴다. 지금도 일정 수준 이상 적립하도록 기준은 있지만, 이것만으로는 실제 지급 능력을 충분히 보장하기 어렵다는 지적이 이어지고 있다.

이 때문에 정부와 국회에서는 퇴직연금 자산을 회사 밖의 금융회사에 따로 보관하도록 하는 방안을 검토하고 있다. 사업장 규모에 따라 단계적으로 적용하고, 지키지 않으면 제재를 주는 내용도 함께 논의되고 있다.

다만 현실적인 부담도 있다. 회사 밖에 별도로 자금을 쌓아 두려면 기업이 직접 쓸 수 있는 현금이 줄어들 수 있다. 특히 규모가 작은 사업장이나 자금 여유가 많지 않은 중소기업은 운영 부담이 더 커질 수 있어, 이에 대한 보완책 마련이 중요하다는 의견이 많다.

전문가들은 퇴직연금 관리기구가 형식적으로 운영되는 경우가 적지 않다고 보고 있다. 내부 인원만으로 꾸려지면 제대로 된 판단이 어려울 수 있어, 외부 전문가 참여를 늘리고 더 독립적이고 객관적으로 운용해야 한다는 목소리가 커지고 있다.

결국 핵심은 근로자의 퇴직금을 더 안전하게 지키면서도, 동시에 기업의 부담은 지나치게 커지지 않도록 균형 있는 제도를 만드는 데 있다.