보험 갈아타기 권유, 바로 믿으면 손해가 커질 수 있습니다.

최근 보험대리점 업계에서는 새 제도 시행을 앞두고 설계사 영입 경쟁이 심해지면서, 기존 보험을 해지하고 새 보험으로 바꾸게 만드는 문제가 더 많이 나오고 있습니다.

실제 피해도 이어지고 있습니다.

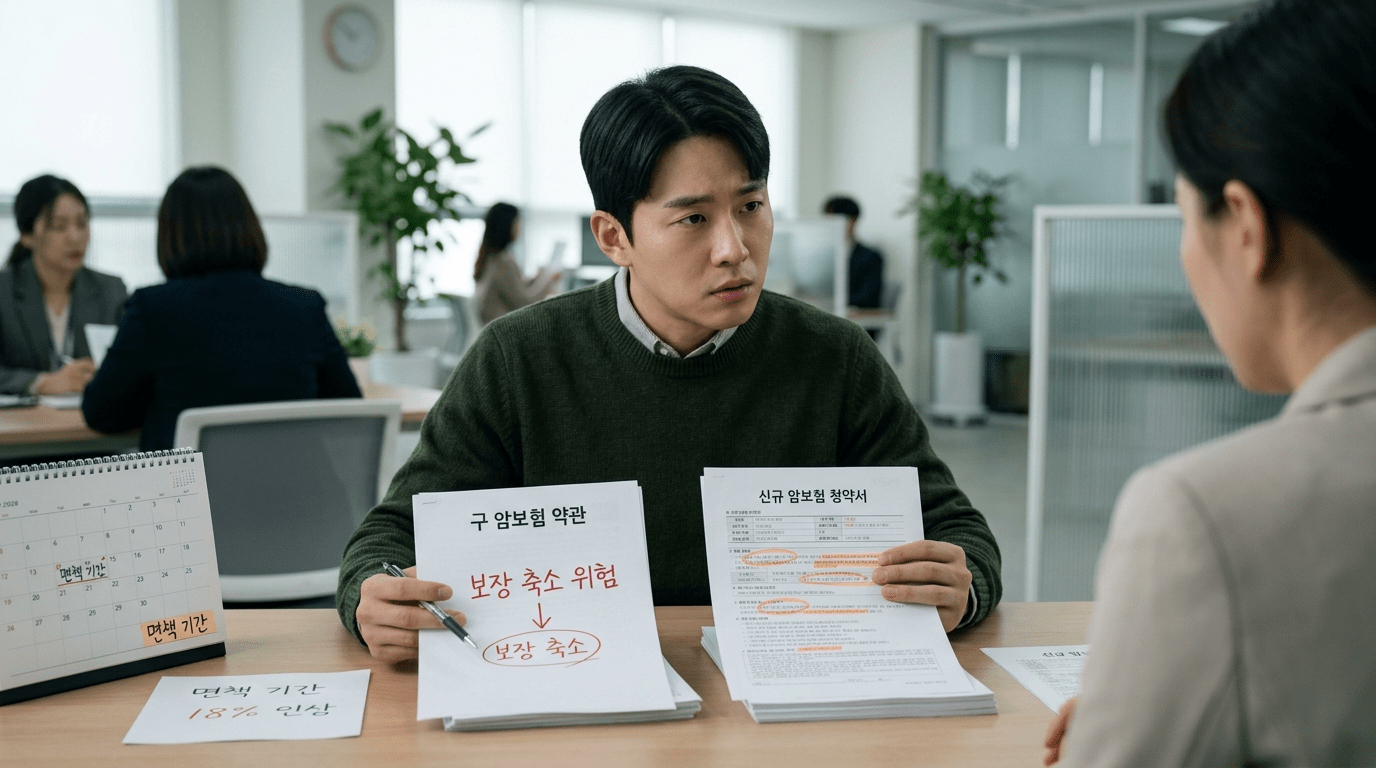

서른 살에 암보험에 들었던 한 사람은 설계사의 권유를 듣고 예전 보험을 없앤 뒤 새 암보험에 가입했습니다. 그런데 매달 내는 돈은 2만원대에서 6만 원대로 올라 부담이 커졌고, 정작 중요한 보장 내용은 예전과 큰 차이가 없었습니다.

또 다른 가입자는 암 진단비가 더 커진다는 설명을 듣고 보험을 바꿨지만, 가입한 지 두 달 만에 위암 판정을 받았습니다. 하지만 새 보험에는 가입 뒤 구십 일 동안 보장하지 않는 기간이 있어, 기대했던 오천만 원의 진단금을 받지 못했습니다.

왜 이런 일이 생길까요.

오는 칠월부터 보험 판매 첫해에 지급할 수 있는 수수료를 월 보험료의 12배 안으로 제한하는 1200%규정이 적용됩니다. 이 제도는 과도한 비용 지급을 막기 위한 것이지만, 그 전에 실적을 채우려는 과정에서 계약을 무리하게 바꾸도록 권하는 사례가 늘 수 있습니다.

이처럼 기존 계약을 제대로 따져보지 않은 채 없애고 새 계약으로 옮기게 하는 행위를 부당 승환이라고 합니다. 이런 방식은 가입자에게 여러 불이익을 남길 수 있습니다. 예를 들어,

• 해지환급금 손실이 생길 수 있고

• 보장이 잠시 끊길 수 있으며

• 면책기간이 다시 적용될 수 있고

• 나이와 조건에 따라 보험료가 더 오를 수 있습니다.

실제로 관련 민원도 빠르게 늘었습니다. 올해 일분기 접수된 부당 승환 민원은 이백열한 건으로, 바로 전 분기보다 크게 증가했습니다.

보험을 바꾸기 전에는 꼭 확인해야 합니다.

새 보험이 정말 더 나은지, 보험료는 얼마나 오르는지, 예전 보장에서 빠지는 내용은 없는지 먼저 비교해야 합니다. 계약 전환 안내서나 설명 자료를 꼼꼼히 보고, 받은 서류는 반드시 보관하는 것이 좋습니다.

기존 보장이 부족하다고 느껴진다면, 무조건 해지하기보다 특약을 더하거나 필요한 상품만 추가하는 방법도 생각해볼 수 있습니다. 만약 부당 승환에 해당하고 같은 보험회사 상품이라면, 일정 기간 안에 기존 계약을 다시 살리거나 새 계약을 취소할 수 있는지도 확인해보는 것이 좋습니다.

결론적으로 보험은 ‘새로운 상품’이라는 말만 듣고 바꾸기보다, 내가 지금 가진 보장과 바꾼 뒤 조건을 차분히 비교한 뒤 결정해야 합니다.