국내 액티브 ETF시장, 규모는 크게 커졌지만 내용은 아직 더 살펴볼 부분이 많다.

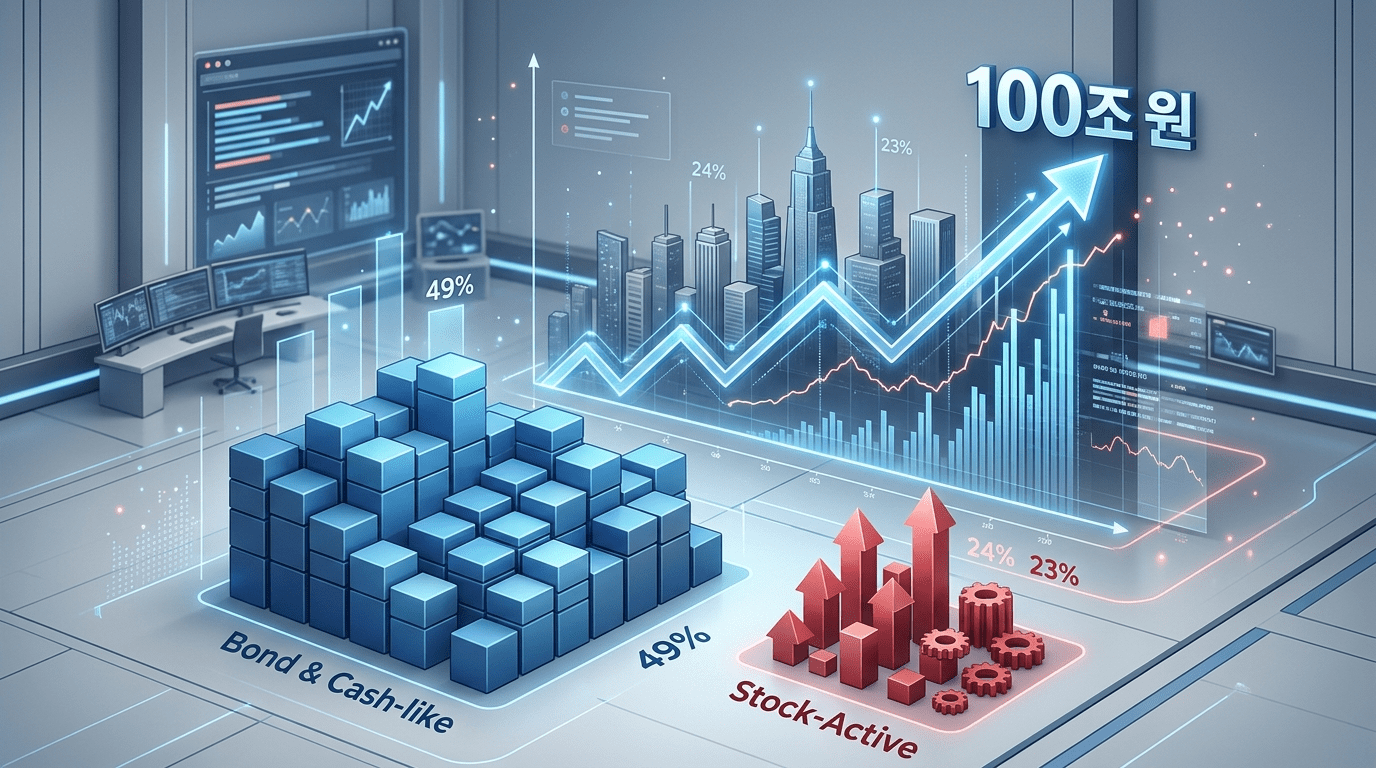

시장 전체 자산은 최근 100조원을 넘어섰다. 약 9년전 처음 시작할 때와 비교하면 74배이상 커진 셈이다. 거래가 편하고, 비용 부담이 비교적 낮고, 실시간으로 가격을 확인할 수 있다는 장점 덕분에 빠르게 몸집이 불어났다.

처음 시장이 열렸을 때는 규모가 매우 작았다. 이후 주식형 액티브 상장지수펀드가 허용되면서 성장 속도가 빨라졌고, 해마다 두 자릿수 증가 흐름도 이어졌다. 상품 수도 크게 늘어 지금은 주식, 채권, 단기자금, 혼합자산, 원자재, 부동산, 통화 등 여러 분야로 넓어졌다. 투자 대상도 국내를 넘어 미국 대형 기술주, 인공지능, 반도체, 신흥국, 우주, 바이오, 로봇처럼 다양한 주제로 확대됐다.

하지만 숫자가 커진 것만으로 시장이 본래 목적대로 성장했다고 보기는 어렵다. 현재 시장의 중심은 여전히 채권형과 단기자금형 상품이기 때문이다.

– 채권형 자산 비중은 약 49%

– 단기 금리형과 자금 보관 성격의 상품 비중은 약 24%

– 두 영역을 합치면 전체의 약 73%

반면 주식형 액티브 ETF는 전체의 약 23%수준에 머물렀다. 시장이 크게 성장했다고 해도 실제로 적극적인 종목 선택과 비중 조절 능력이 중요한 주식형 비중은 아직 높지 않은 셈이다.

상위권 상품을 봐도 자금이 어디로 몰렸는지 드러난다. 자산 규모가 큰 상품 대부분은 채권형이거나 잠시 자금을 넣어두는 성격의 상품이었다. 주식형은 상위권에서 존재감이 크지 않았다. 결국 국내 액티브 상장지수펀드 시장은 오랫동안 안정 자금이 머무는 공간 역할을 더 크게 해왔다는 뜻이다.

이런 흐름이 이어진 데에는 제도와 수요가 함께 작용했다. 퇴직연금이나 개인종합자산관리계좌에서는 위험자산 비중 제한이 있어 상대적으로 안정적인 상품에 자금이 모이기 쉬웠다. 또한 운용사 입장에서도 채권형이나 단기자금형은 기관 자금을 유치하기에 수월한 편이다. 그래서 일부 상품은 사실상 단기 대기 자금을 담는 그릇처럼 활용돼 왔다.

해외와 비교하면 이런 특징은 더 분명하다. 미국 액티브 상장지수펀드 시장은 주식형 비중이 채권형보다 훨씬 크다. 반대로 국내는 채권과 단기자금형이 시장을 이끌고 있다. 그래서 시장의 외형 성장과 별개로, 진짜 액티브 운용 역량이 얼마나 커졌는가라는 질문은 따로 살펴봐야 한다.

그래도 최근에는 변화의 신호가 보인다. 올해 들어 주식형 액티브 상장지수펀드 자산은 짧은 기간에 크게 늘었다. 특히 코스닥 관련 상품과 로봇, 인공지능 같은 주제형 상품으로 자금이 들어오며 분위기가 달라지고 있다. 반면 채권형 자산은 같은 기간 큰 변화 없이 비슷한 수준에 머물렀다.

앞으로 중요한 점은 단순히 시장 크기를 키우는 것이 아니다. 백조 원 돌파라는 기록보다 더 중요한 것은, 액티브 ETF가 얼마나 차별화된 운용 능력으로 성과를 보여줄 수 있느냐는 부분이다. 채권형과 자금 보관용 상품이 만든 숫자에만 머물지 않고, 주식형에서도 실질적인 경쟁력이 커져야 시장의 질적 성장으로 이어질 수 있다.