역대 최대 자유 현금 흐름과 신용등급 상향이 호조를 이끌었다.

EQT가 2026년 1분기에 기대를 웃도는 실적을 내놓았습니다. 이번 분기에는 생산이 안정적으로 이뤄졌고, 겨울 폭풍 같은 변수에도 대응을 잘하면서 판매량이 회사 예상치를 넘어섰습니다.

가스 환산 기준 판매량은 618 Bcfe였고, 이는 현장 운영 성과가 좋았던 덕분입니다. 자본 지출은 6억 800만 달러로 집계됐는데, 작업 효율이 높아지고 기반 시설 관련 비용이 줄면서 회사가 제시한 범위의 하단보다 더 낮게 나왔습니다.

가격 흐름도 나쁘지 않았습니다. 천연가스 실제 거래 가격은 천 세제곱피트당 5.27달러, 위험 회피 거래를 반영한 뒤에는 5.07달러였습니다. 단위당 전체 운영비는 천 세제곱피트 환산 기준 1.09달러로, 기존 예상보다 조금 더 낮았습니다.

현금 창출 능력도 매우 강했습니다. 영업 활동으로 벌어들인 순현금은 30억 5,500만 달러였고, 분기 말 총부채가 60억 달러인 가운데 자유 현금 흐름은 18억 3,200만 달러를 기록해 분기 기준 최고 수준에 올랐습니다. 여기에 신용등급까지 올라가면서 재무 안정성도 더 좋아졌다는 평가를 받았습니다.

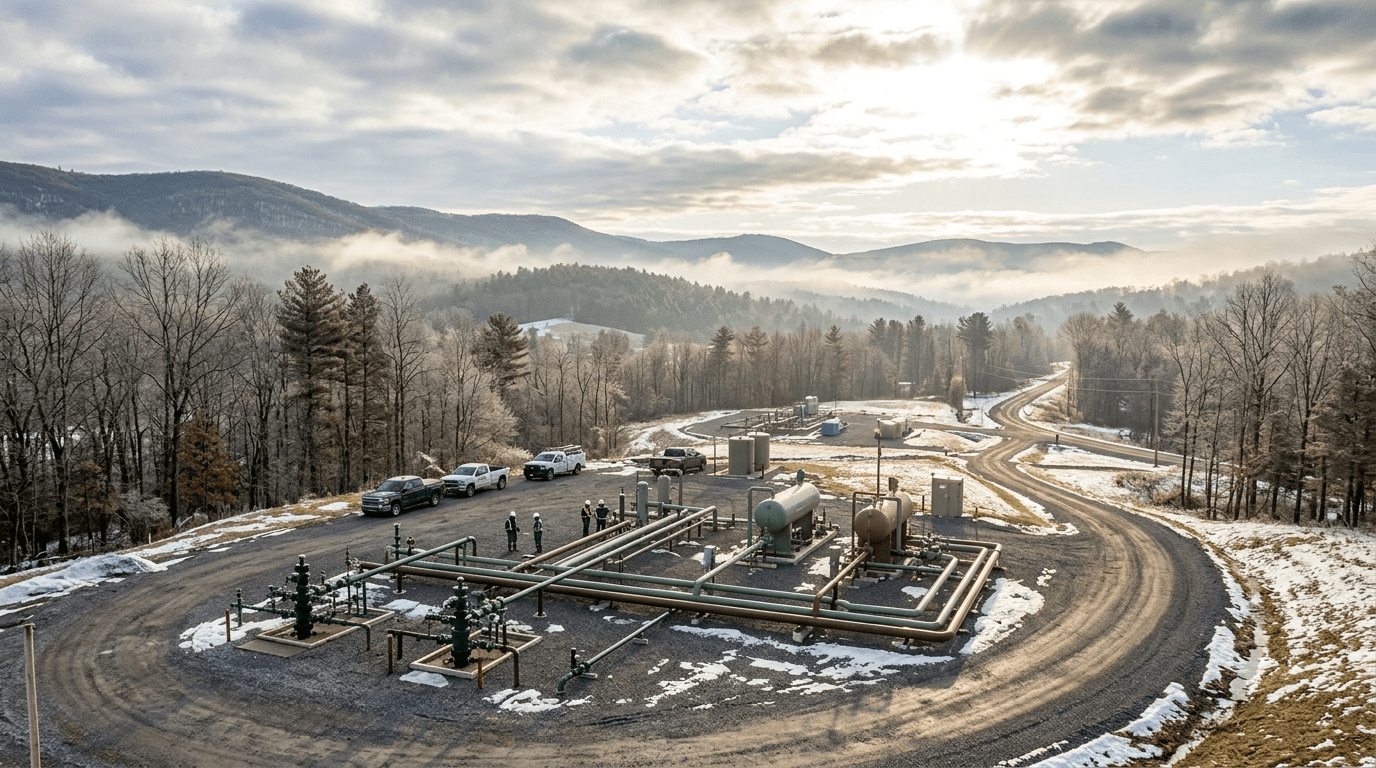

회사는 앞으로의 에너지 수요 증가에도 대비할 수 있다고 보고 있습니다. 특히 애팔래치아 지역에서의 생산 기반을 바탕으로, 바뀌는 시장 환경과 국제 정세 속에서도 비교적 흔들리지 않는 사업 구조를 갖췄다는 점을 강조했습니다.

EQT는 천연가스를 중심으로 사업하는 기업으로, 애팔래치아 분지의 마르셀러스와 유티카 셰일 지역에서 자원을 개발하고 있습니다. 회사는 약 130만 에이커 규모의 자산을 보유하고 있으며, 이 가운데 마르셀러스 지역 비중이 큽니다. 보유 매장량은 천연가스와 천연가스 액체, 원유를 합쳐 약 17조 5천억 입방피트 수준입니다.