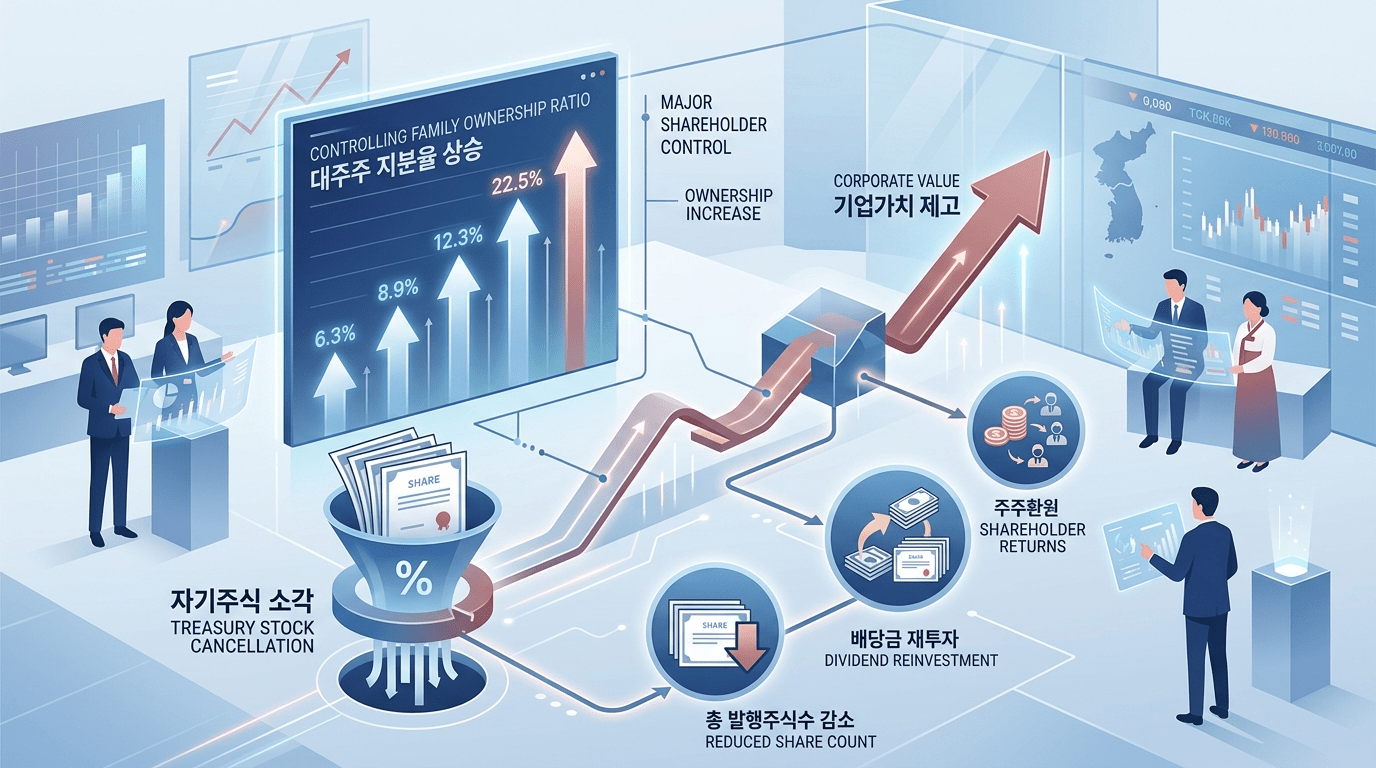

대신증권이 자기 회사 주식을 없애면서, 최대주주 측의 지분 비율은 더 높아진 것으로 나타났다. 전체 주식 수가 줄어든 덕분에 많은 주식을 새로 사지 않아도 오너 일가의 지분 비율이 자연스럽게 올라가는 구조가 만들어진 것이다.

양홍석 부회장 측은 최근 장내에서 일부 주식을 추가로 사들였고, 그 결과 보유 지분 비율이 전보다 높아졌다. 다만 실제 상승 폭을 키운 가장 큰 이유는 시장 매수보다 자사주 소각이었다.

자사주 소각은 회사가 보유하던 자기 주식을 없애는 것이다. 이렇게 되면 의결권이 있는 전체 주식 수가 줄어들어, 기존 주주들은 같은 수의 주식을 갖고 있어도 지분 비율이 더 높아질 수 있다. 대신증권도 이 방식으로 전체 주식 수를 줄였고, 그 영향으로 최대주주 측 지분율이 함께 올라갔다.

이번 조치는 주주환원과 기업가치 높이기를 위한 정책의 하나로 풀이된다. 회사가 자사주를 없애면 주주 입장에서는 주식 가치가 높아질 가능성을 기대할 수 있고, 동시에 최대주주 측은 지분율 상승 효과도 얻게 된다.

같은 시기 오너 일가 일부도 장내에서 주식을 추가 매수했다. 이 매수 자금은 배당금 재투자 성격으로 해석된다. 배당으로 받은 돈을 다시 회사 주식 매수에 사용하면서, 결과적으로 가족 전체의 지분 비율이 더 높아지는 흐름으로 이어졌다.

시장에서는 이런 구조가 주주친화 정책과 오너 지배력 강화가 동시에 나타나는 사례라고 본다. 특히 자사주 소각이 함께 이뤄지면 적은 수량의 추가 매수만으로도 지분율 상승 효과가 더 크게 나타날 수 있다는 설명이다.

정리하면, 대신증권은 자기 주식을 없애며 주식 수를 줄였고, 이 과정에서 최대주주 일가의 지분 비율은 올라갔다. 여기에 배당금을 다시 주식 매수에 활용한 움직임까지 더해지면서, 기업가치 제고와 오너 일가 지분 확대라는 두 효과가 함께 나타난 셈이다.